【2024年最新版】RPAツール比較10選!導入メリットやおすすめツールもご紹介

半沢風馬

管理のミカタ

※本記事にはプロモーションが含まれていることがございます。

こんにちは!

2023年はついに日本でインボイス制度がスタートしますね。

この記事ではインボイス制度について理解して対応したい方向けに情報をまとめています。

インボイス制度とは何か、どのような手続きが必要かなど、初心者でもわかりやすく解説していきます。

この記事を読むことで、インボイス制度の基本的な知識と手続き方法を理解し、開始時期に準備ができている状態になれるようにしています。

ぜひ早めの対策を進めていきましょう。

インボイス制度とは、令和5年10月1日から開始した複数の税率に対応した消費税の仕入税額控除の方式のことで、正式名称「適格請求書保存方式」といいます。

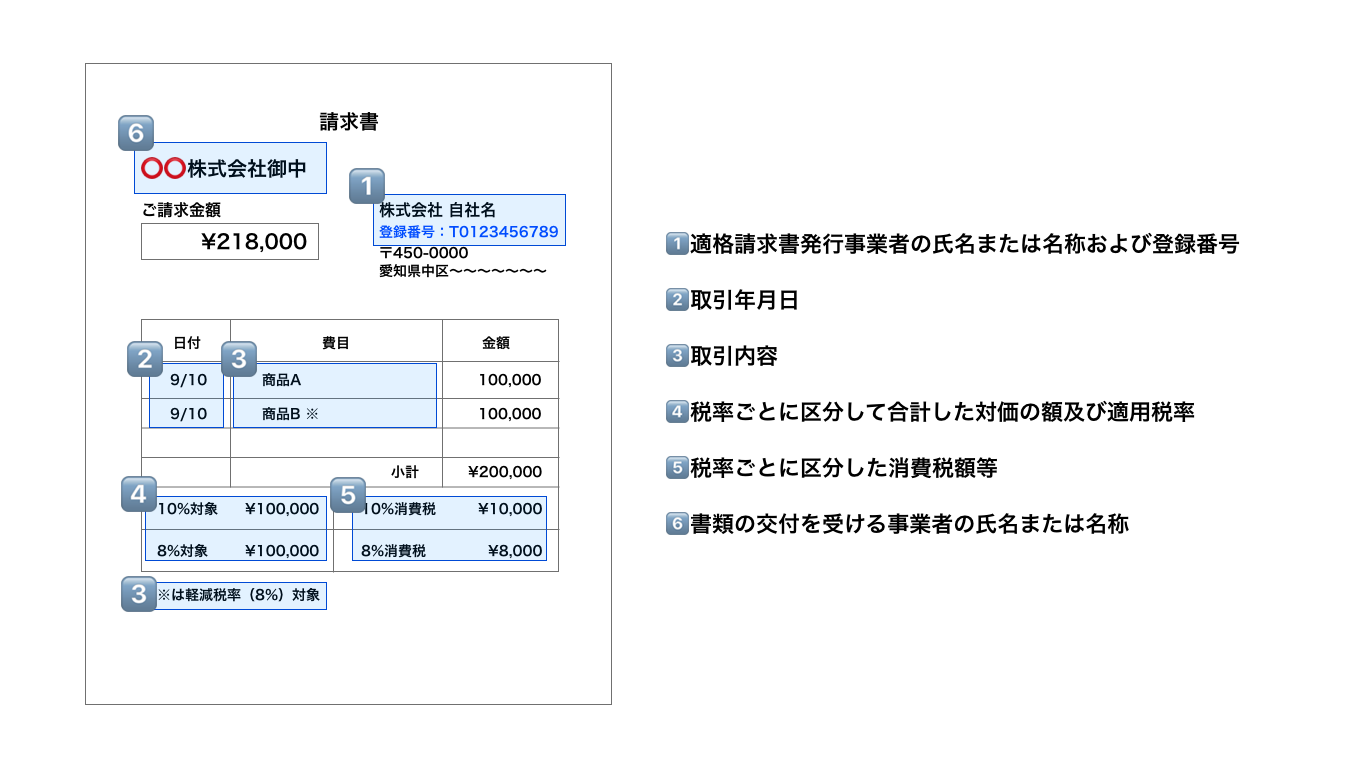

このインボイス(適格請求書)とは、ある一定の記載事項を満たした商品の取引時に発行される請求書のことです。

またインボイスには、商品の価格や数量、取引条件などの詳細が記載されています。

※要件は後述しています。『3‐ステップ5:インボイス制度の発行と管理』をご覧ください。

インボイス制度の導入の目的は、取引における正確な消費税額と消費税率を把握すること、免税事業者の合法的益税の解消の2つが大きな目的です。

令和元年10月から実施された消費税の軽減措置によって、8%と10%が混在するようになったことを背景に正確な消費税の納税額を把握することを目的として商品の価格を税率を書類で保存されることになりました。

インボイス制度のメリットは、消費税の還付がスムーズに行われることです。

しかし、デメリットとしては、企業が新たな手続きや書類作成の負担を負うことになります。

特に企業にとっては、インボイス制度に登録をしていないと消費税の計算がややこしくなり、インボイス制度を登録していないだけで取引先から懸念され、取引いただけなくなる可能性もあります。

日本では、インボイス制度が2023年10月から導入されます。

これは、国際標準に沿った消費税の管理方法を取り入れることで、ビジネスのグローバル化に対応するためであり、かつ国内での消費税の徴収を確実に実施するために推進されています。

日本でインボイス制度の対象となる企業は、消費税法に基づいて認定された事業者です。

これには、一定の売上高を超える企業や、消費税の納税者に該当てない企業も含まれます。

インボイス制度の対象は消費税の課税事業者です。 売上1,000万未満で消費税の免税事業者として届出している事業者は適格請求書発行事業者として登録することができません。

インボイス制度の事業者登録申請期限は2023年10月1日のインボイス制度導入と同時に登録を受けるためには、2023年3月31日までに納税地の税務署に、「適格請求書発行事業者の登録申請書」を提出する必要があります。

なお、なんらかの事情で上記までに申請できなかった場合は、2023年の9月30日までに申請書に、事情を記載して提出すれば10月1日に登録したとみなされます。

インボイス制度への登録に必要な書類を準備します。主な書類は以下の通りです。

インボイス制度登録申請書

事業者の基本情報を記載した書類(例:事業所の所在地、代表者の氏名等)

申請書のダウンロードはこちら:国税庁専用サイト「申請書ダウンロード」

電子申請についてはこちら:国税庁専用サイト「電子申請のついて」

税務署に対して、インボイス制度への登録申請を行います。

申請は、書類を直接税務署に持ち込むか、郵送で行うことができます。申請時には、ステップ1で準備した書類を提出します。

紙で郵送する場合は管轄地域の「インボイス登録センター」 に送付してください。

郵送による申請手続きはこちら:国税庁専用サイト「郵送による登録申請手続」

税務署は、提出された書類に基づいて、インボイス制度への登録が適切かどうかを審査します。

審査期間は、申請から数週間程度かかることが一般的です。

審査が完了し、インボイス制度への登録が認められると、税務署から登録完了の通知が届きます。

これにより、インボイス制度の利用が可能となります。

この時通知を電子で通知してもらうように手続をしておくと便利です。

電子データによる登録通知はこちら:国税庁専用サイト「電子データによる登録通知について」

登録が完了したら、インボイスを発行し、適切な管理を行います。

インボイスには、商品名や数量、取引条件(例:納期や支払方法等)、企業間取引における消費税額、その他の条件(例:割引率、返品条件等)を記載します。

導入にあたり合わせて行うことを紹介します。

インボイス制度を利用している企業は、税務調査が行われることがあります。

その際には、インボイスや関連書類を適切に保管し、調査に協力することが求められます。

インボイス制度を利用する企業は、消費税法や関連法令を遵守することが必要です。

遵守しない場合、罰則が科されることがありますので、注意が必要です。

海外取引においても、インボイス制度は適用される場合があります。

ただし、国によってはインボイス制度が異なるため、各国のルールを確認し、適切な手続きを行うことが重要です。

まだインボイスの申請をしていない。

結局よくわからないし、社員に指示もだせてない。

そんな方もいらっしゃると思います。

もちろん自社でできれば良いですが、不明確なことが多い場合外注に出してしまうことも効率化につながることもあります。

確認の手間、消費税の処理の手間など、申請していないことで取引先に手間をかけさせてしまうこともあるので、取引先にも確認しておきましょう。

これまで説明した項目に関して、手続きが終わっているかなど不明点は税理士さんに確認をしていきましょう。